Rodzinom wielodzietnym wypłacano po 78 tysięcy, choć rekordziści inkasowali ponad 100 tysięcy – wynika z szacunków Open Finance.

500 złotych na dziecko to niejedyne wsparcie, na które może liczyć wielodzietna rodzina. Oprócz ulg podatkowych czy zniżek w ramach karty dużej rodziny, atrakcyjną ofertą jest też program „Mieszkanie dla młodych”. Warto rozważyć skorzystanie z niego, bo już niedługo pieniędzy zabraknie. Prawdopodobnie koło kwietnia skończą się pieniądze, o które można się jeszcze ubiegać w tym roku. Później zostanie już ostatnia transza, której uruchomienie planowane jest na początek 2018 roku. Problem w tym, że najpewniej w ciągu kilku – kilkunastu dni zostanie do cna wykorzystana kończąc ostatecznie burzliwą historię programu „Mieszkanie dla młodych”.

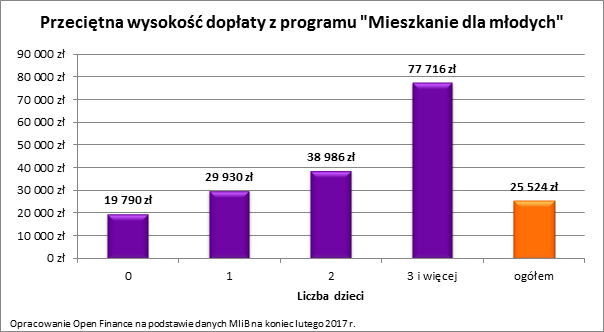

Im więcej dzieci, tym wyższa dopłata

Szczególnie beneficjenci z przynajmniej trójką dzieci powinni skorzystać z okazji, bo mogą oni liczyć na wiele ułatwień i preferencji. Po pierwsze dopłata jest dla nich najwyższa (nawet prawie cztery razy wyższa niż dla singli), a do tego z dofinansowaniem można kupić mieszkanie o powierzchni do 85 m kw. lub 110-metrowy dom. Wbrew nazwie programu nie jest ponadto ważne w jakim wieku są rodzice przynajmniej trójki pociech. Nikt też nie sprawdza czy i ile nieruchomości mają już ci beneficjenci. Efekt? W Warszawie na zakup nowego lokalu można wydać nawet 546 841,55 zł, licząc na dopłatę w kwocie 114047,12 zł, co załatwia problem 20-proc. wkładu własnego przy zakupie mieszkania na kredyt. W przypadku zakupu używanego „M” nie można wydać więcej niż 447 415,35 zł, przy czym dopłata jest identyczna jak w przypadku zakupu nowego lokum, czyli budżet państwa pokrywa ponad 25% ceny lokalu. Trudno się więc dziwić, że sporo rodzin wielodzietnych korzysta z dofinansowania. Na koniec lutego ich grono liczyło 2522. Zainkasowali oni 196 mln zł, co daje prawie 78 tys. zł dopłaty na rodzinę. Wynik imponujący przy średniej dopłacie na poziomie 25,5 tys. zł i niecałych 20 tys., które otrzymał statystyczny singiel lub bezdzietna rodzina.

Z dopłatą wolimy kupować używane mieszkania

Dane upublicznione przez ministerstwo pokazują ponadto jakie mieszkania z dopłatą kupowali Polacy gdy na początku bieżącego roku uruchomiona została transza pieniędzy, po którą ustawiła się najdłuższa dotychczas kolejka. Wynika z nich, że ponad połowa kupionych mieszkań była używana. Potwierdza to, że przeprowadzona w 2015 roku nowelizacja była zasadna. Pozwoliła ona od 1 września tamtego roku na kupowanie nie tylko nowych, ale także używanych nieruchomości. Dzięki temu dotychczas, z wykorzystaniem budżetu na 2017 rok, w styczniu i lutym br. podpisane zostały umowy kredytowe na zakup 9022 nieruchomości, z czego 5224 przypadały na rynek wtórny (58%).

Czemu używane mieszkania cieszą się taką popularnością? Po prostu są tańsze. Według danych NBP metr kwadratowy lokalu z drugiej ręki kosztuje w 10 największych miastach przeciętnie 3988 zł. Za nowy metr trzeba by zapłacić 20,9% więcej (4821 zł). Co więcej, kupując tańszy używany lokal można otrzymać dopłatę liczoną na tych samych zasadach co w przypadku zakupu mieszkania od dewelopera.

Niestety ten kij ma dwa końce. Używane mieszkanie oprócz często niższego standardu niż lokale z oferty deweloperskiej wiązać się może też z wyższymi kosztami utrzymania. Abstrahując nawet od wysokości składek na fundusz remontowy pozostaje kwestia niemniej paląca, a więc koszty ogrzewania. Oczywiście sprawa jest tu bardzo indywidualna, ale nowe lokale powinny charakteryzować się znacznie niższym zapotrzebowaniem na ogrzewanie niż te ze starszego typu budownictwa. Różnice mogą być nawet kilkukrotne, gdy porównamy lokal w nowoczesnym budynku i mieszkanie w nieocieplonym bloku z wielkiej płyty. W przypadku 50-metrowego lokum możemy więc mówić o różnicach w koszcie ogrzewania na poziomie 1-2 tys. zł rocznie. Nawet jeśli zaoszczędzimy przy zakupie, w dłuższym terminie możemy narazić się na znacznie wyższe koszty utrzymania. Do tego nie można zapomnieć o kosztach transakcyjnych. Opłaty notarialne, podatek PCC czy nawet prowizja pośrednika. Wszystkie te koszty przemawiają na niekorzyść lokalu z drugiej ręki. Podczas gdy kupując nowe „M” trzeba mieć około 1-2 % jego wartości na pokrycie kosztów transakcyjnych, to w przypadku zakupu mieszkania używanego koszty pochłonąć mogą 6-7% jego wartości.

Kto może skorzystać z dopłat do kredytów?

Na dopłatę do zakupu mieszkania lub domu mogą liczyć przede wszystkim osoby młode – zarówno single, jak i rodziny i to niezależnie od tego czy mają dzieci. Program przeznaczony jest on dla osób w wieku do 35 lat (w wypadku małżeństw wystarczy, że jedno z małżonków ma maksymalnie 35 lat). Dodatkowo w myśl ustawy każdy z przynajmniej trójką dzieci jest osobą młodą. Nieruchomość musi być nabywana na kredyt, może pochodzić od dewelopera, spółdzielni lub z drugiej ręki. Beneficjentami co do zasady mogą być jedynie osoby, które nigdy wcześniej nie posiadały nieruchomości mieszkalnej. To ograniczenie także nie dotyczy rodzin wielodzietnych. Dopłata może wynieść od 10% do nawet 35% wartości odtworzeniowej kupowanej nieruchomości. Pieniądze te mogą być przez bank potraktowane jako wkład własny.

W wypadku mieszkania metraż nie może być większy niż 75 mkw. (dla rodzin z trójką dzieci 85 m kw.), a w wypadku domu 100 m kw. (dla rodzin z trójką dzieci 110 m kw.). Dopłata liczona jest jednak tylko do 50 m kw. nabywanej nieruchomości (dla rodzin wielodzietnych 65 m kw.). Zakwalifikować się do dopłat mogą mieszkania i domy, w wypadku których cena metra kwadratowego nie przekracza limitu publikowanego przez BGK. Dla nieruchomości nowych jest on wyraźnie wyższy. Na przykład na początku 2017 roku limit w Warszawie wynosi dla mieszkań nowych 6,4 tys. zł za m kw., a dla używanych niecałe 5,3 tys. zł za m kw.