kliknij na zdjęcie, aby powiększyć.

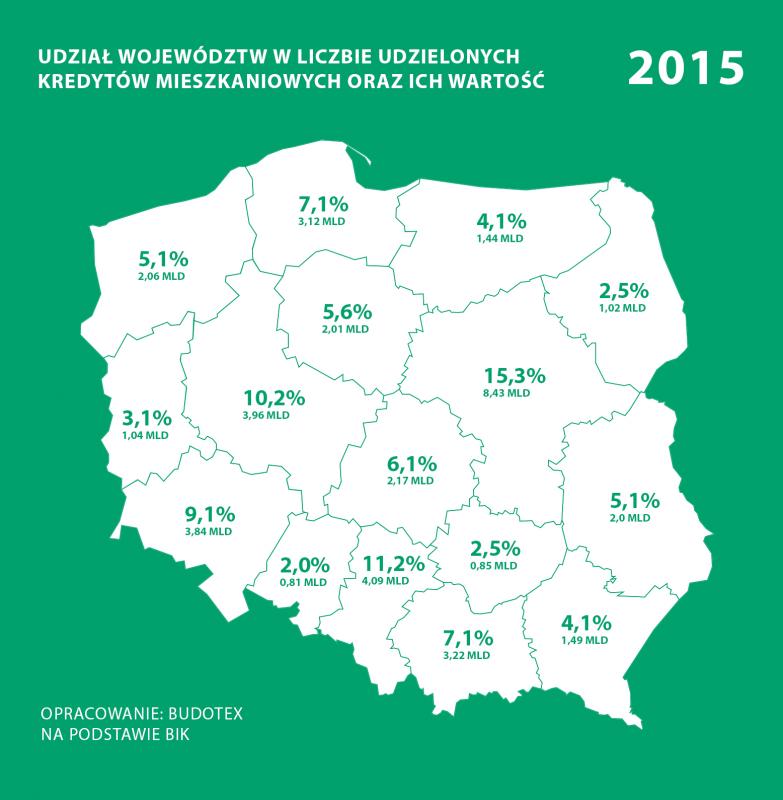

Jak wynika z najnowszych danych BIK, zdecydowanie najwięcej kredytów mieszkaniowych udzielono w województwie mazowieckim (30 tysięcy), śląskim (22 tysiące), wielkopolskim (20 tysięcy) oraz właśnie na Dolnym Śląsku. Ponad połowa kredytobiorców to osoby młode, do 35 roku życia oraz mieszkańcy miejscowości do 50 tysięcy mieszkańców. W największych polskich miejscowościach (tj. powyżej 500 tys. osób), zaciągnięto 16% zobowiązań.

- Dolny Śląsk to obok m.in. województwa małopolskiego, czy wielkopolskiego, jeden z największych i najbardziej aktywnych rynków nieruchomości w Polsce, z dużymi perspektywami na przyszłość. Świadczą o tym chociażby wyniki sprzedażowe na rynku pierwotnym, czy wyniki programu MdM, ale także podstawowe statystyki określające bieżącą aktywność inwestorów. Cieszyć powinna nas także dynamika rynku kredytowego z jaką mięliśmy do czynienia. W stosunku do 2014 roku wzrosła zarówno liczba udzielonych kredytów, jak i ich wartość. Po części jest to dobry rezultat z ostatniego kwartału, kiedy to wiele osób zdecydowało się sfinalizować zakup nieruchomości, z uwagi na podniesienie od stycznia br. wkładu własnego oraz zmiany w polityce kredytowej banków. Po wcześniejszych zapowiedziach, zaczęły one bowiem systematycznie podnosić kryteria i marże – mówi Tadeusz Suleja, kierownik działu sprzedaży i marketingu w Budotex.

Jakie kredyty zaciągamy i jak je spłacamy?

Średnia wartość udzielonego kredytu mieszkaniowego w 2015 w Polsce wyniosła ponad 215 tysięcy złotych. O największą kwotę (240 tysięcy) wnioskowały osoby w przedziale wiekowym 35 - 45 lat oraz 25 - 34 lata (220 tysięcy). Czym starszy kredytobiorca, tym jego potrzeby były mniejsze.

- Wśród najmłodszych kredytobiorców, a więc tych do 25 roku dużą część stanowią młode małżeństwa i osoby, które dopiero rozpoczynają karierę zawodową. Z uwagi na brak oszczędności, poszukują oni przede wszystkim dwu- lub niewielkich trzypokojowych mieszkań, które mogliby skredytować – bardzo często w ramach programu MdM. Wśród starszych klientów dużą grupę stanowią z kolei osoby, które kupują drugie, a czasem nawet i trzecie mieszkanie. Ich oczekiwania są wyższe, mają bardziej sprecyzowane preferencje, a poza tym dysponują już pewną pulą środków, które mogą przeznaczyć na zakup. Często pochodzi ona po prostu ze sprzedaży starego mieszkania. Poza tym są oni w stanie zapłacić za mieszkanie nieco więcej – podkreśla Tadeusz Suleja, Budotex.

Na koniec 2015 roku, zaciągniętych było w sumie 2,1 mln kredytów mieszkaniowych (w tym około 1,5 mln w PLN, ponad 500 tys. we frankach i 100 tys. w innych walutach). Do spłaty pozostało nam ponad 390 mld zł. Nie powinniśmy jednak narzekać na jakość zobowiązań, która od 2008 roku jest coraz lepsza. Tylko w przypadku niespełna 1,5% kredytów opóźnienia w spłacie przekraczają 90 dni. Co ciekawe, lepiej wygląda to w przypadku kredytów we frankach, gdzie ten współczynnik wynosi 1,2%, przy 1,6% dla zobowiązań zaciągniętych w złotówkach. Spośród 3,5 miliona kredytobiorców (tyle osób posiada kredyty mieszkaniowe), tylko 44 tysiące posiadało kredyty tzw. „złe”, czyli przeterminowane o przynajmniej 90 dni.