kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

kliknij na zdjęcie, aby powiększyć.

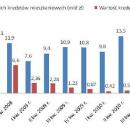

W II kwartale zeszłego roku blisko 24 proc. kredytów udzielonych zostało w euro. Przed unijną walutą roztaczano świetlaną przyszłość na rynku kredytów mieszkaniowych, ale obecnie euro ma już tylko 13,2 proc. wartościowej sprzedaży hipotek. Tymczasem niemal skazany na śmierć frank prawie podwoił swoją pozycję i od pół roku utrzymuje 6,1-proc. udział w sprzedaży kredytów mieszkaniowych. Co miesiąc w tej walucie Polacy zaciągają ok. 250 mln zł kredytów. Nie bez znaczenia są tu wysokie notowania szwajcarskiej waluty, które zachęcają do zadłużania się w CHF, zgodnie z regułą „bierz kredyt kiedy waluta jest droga, a spłacaj gdy tanieje”.

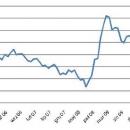

Gdy jednak wśród zaciągających dopiero kredyty wysoki kurs franka budzi entuzjazm i mobilizuje do zadłużania się w tej walucie, to w gronie spłacających frankowe zadłużenie pnące się notowania powodują coraz większe zdenerwowanie. W czwartek średni kurs franka w NBP wyniósł już blisko 3,22 zł.

Klienci muszą bowiem borykać się ze wzrostem raty i całości zadłużenia. Niemal 100 proc. kredytów we franku brane było przy niższych notowaniach tej waluty. W efekcie w wielu przypadkach wysokość frankowego kredytu po przeliczeniu po obecnych kursie znacznie przekracza wartość nieruchomości, którą kupili za ten kredyt.

Rata wciąż niższa niż dla kredytu złotowego

Osoba która pożyczyła 300 tys. zł w szwajcarskiej walucie w grudniu 2007 roku przy kursie 2,17 zł miała wówczas ratę w wysokości ok. 1430 zł (marża 1,2 proc. stawka LIBOR – 2,8 proc.), dziś przy kursie 3,2 zł miesięcznie kredyt kosztuje ją ok. 1600 zł (marża 1,2 proc. stawka LIBOR 0,2 proc.). Nie powinna się jednak z tego powodu szczególnie użalać, bo spłacający taki sam kredyt w złotych musi co miesiąc oddać więcej. W zależności od marży jest to od 1650 do ponad 1700 zł.

Gorzej jednak, gdy spojrzy się na całą kwotę pozostałą do spłaty. Mimo niemal 3,5 roku kredytowego stażu przykładowy klient pożyczający w grudniu 2007 roku 300 tys. zł dziś ma do oddania o 100 tys. zł więcej. Taki jest efekt przeliczenia kapitału kredytu pozostałego do oddania we frankach po obecnym kursie. O sprzedaniu mieszkania kupionego w całości za taki kredyt nie ma więc mowy, chyba że kredytobiorca dostanie za nie o 100 tys. zł więcej, albo wyciągnie dodatkowe 100 tys. zł z kieszeni, aby spłacić bank.

Jeśli jednak posiadacz takiego kredytu dotrwa w mieszkaniu do końca i przez kolejne prawie 27 lat za franki będzie musiał co miesiąc płacić 3,2 zł, to i tak nie wypadnie najgorzej. Jeśli utrzyma oprocentowanie w granicach 1,4 proc. (z czego 1,2 proc. marży) to odda bankowi łącznie przez 30 lat obsługi kredytu ok. 550 tys. zł. Tymczasem osoba spłacająca kredyt złotowy zwróci 610 tys. zł licząc, że ma 1-proc. marżę i całość oprocentowania wyniesie już do końca 5,3 proc.

Kredyty na nieruchomości gospodarstw domowych na koniec kwietnia wynosiły niemal 280 mld zł, z czego w walutach było to 163,4 mld zł, a w złotych 116,6 mld zł.

Czas wziąć się za zakupy franka

Radzimy jednak nie poprzestawać na tej satysfakcji. Ogromne wahania kursu franka szwajcarskiego powinny wreszcie zmobilizować do spłaty kredytu zakupioną samodzielnie walutą. Aby skorzystać z takiej opcji trzeba będzie podpisać z bankiem aneks do umowy. Procedury zajmą od tygodnia do czterech. Koszt to w zależności od banku od 50 zł do kilkuset zł, ale są i takie gdzie trzeba będzie to liczyć w tysiącach złotych.

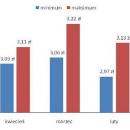

W wybranych bankach operacja może się jednak opłacić. Po zmianie warunków umowy to klient będzie decydował nie tylko gdzie kupuje walutę na spłatę raty, ale przede wszystkim kiedy to robi. Jeśli np. spłacający kredyt frankowy w maju kupiłby franka na początku miesiąca przy kursie 3,05 zł, to jeśli nawet dzień spłaty jego raty wypadł gdy notowania CHF wyniosły 3,20 zł spłaciłby ratę o 15 gr. za franka taniej. Przy kredycie na 300 tys. zł, gdzie przeciętnie trzeba bankowi oddać obecnie co miesiąc ok. 500 CHF, oszczędność wyniesie ok. 75 zł. Gdyby nawet na korzystniejszym zakupie franka klient zarabiał co miesiąc 5 gr., to rocznie jest do przodu o ok. 250 zł, a przez następnych 25 lat spłaty ponad 6 tys. zł.

Walutę można kupować w swoim banku lub konkurencyjnym, na platformie walutowej czy choćby w internetowym kantorze. Grunt, aby robić to w dogodnych momentach. Nie ma też problemu, aby jak przed podpisaniem aneksu spłacać kredyt na starych zasadach zdając się na kurs z dnia spłaty banku, który udzielił kredytu. Przy kalkulowaniu opłacalności usamodzielnienia się w spłacie, poza kosztem aneksu należy też sprawdzić czy odpłatne jest prowadzenie konta walutowego, na które byłyby kupowane franki, a dodatkowo także, jak wygląda koszt takiego przelewu na rachunek techniczny przeznaczony do spłaty kredytu.