kliknij na zdjęcie, aby powiększyć.

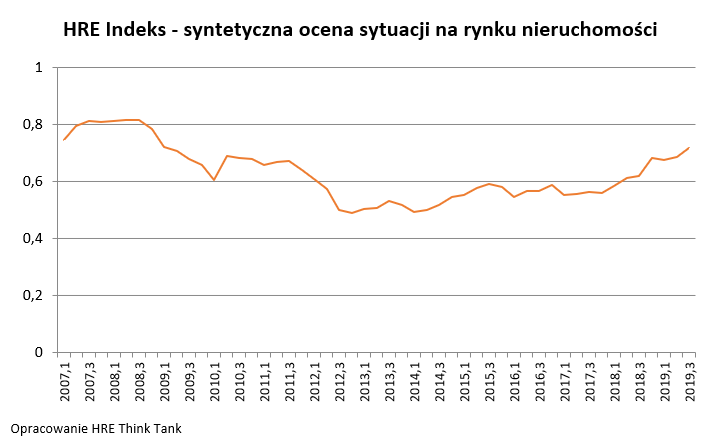

Obecna sytuacja na polskim rynku mieszkaniowym nierzadko, ale też błędnie, jest nazywana mianem „bańki mieszkaniowej”. Potwierdza to najnowszy odczyt indeksu HRE, który wciąż pozostaje wyraźnie poniżej swoich maksymalnych odczytów z lat 2007-8 czy pierwszego progu ostrożnościowego.

Koronnym argumentem zwolenników tezy o bańce jest fakt, że w wielu lokalizacjach za mieszkania trzeba już płacić więcej niż u szczytu ostatniej hossy (koniec 2007 roku). Autorzy takich ocen zupełnie zapominają o kilku kluczowych aspektach. Po pierwsze przez ostatnie lata mieliśmy do czynienia z inflacją. To przez nią za banknot stuzłotowy 12 lat temu można było kupić tyle, co za 127 złotych dziś. Dopiero uwzględniając tę zmianę siły nabywczej pieniądza, zaczniemy faktycznie – realnie – mówić o tym czy dziś mieszkania są droższe czy tańsze niż przed laty. Już to porównanie sugeruje, że własne „M” musiałoby jeszcze zdrożeć o 10-15%, aby realnie móc powiedzieć, że za mieszkania płaci się tyle co u szczytu ostatniej hossy. To jednak nie jedyne dane, na które powinniśmy zwrócić uwagę.

Pensje ponad dwa razy wyższe

Jeszcze ciekawiej sprawa wygląda bowiem, gdy weźmiemy pod uwagę wynagrodzenia Polaków. Te we wrześniu 2019 roku były o 78% wyższe niż 12 lat wcześniej - wynika z danych GUS na temat pensji w sektorze przedsiębiorstw. Przytoczone dane mówią też o ponad 20-proc. wzroście zatrudnienia. To znaczy, że nie tylko przez ostatnie 12 lat wzrosły pensje Polaków, ale też więcej osób zarabia. Aby pokazać to na konkretnych liczbach można obliczyć, że firmy zatrudniające ponad 9 osób wydały w samym tylko wrześniu 2007 roku ponad 15 mld złotych na wynagrodzenia. We wrześniu 2019 roku kwota ta opiewała już na ponad 32 miliardy. To najdobitniej pokazuje, że potencjalni nabywcy mieszkań mają dziś znacznie więcej pieniędzy niż pod koniec 2007 roku. To też dlatego wskaźniki, które w ramach HRE index odnoszą się do kondycji finansowej gospodarstw domowych, przyjmują relatywnie niskie wyniki. Po prostu przez lata zasobność portfeli Polaków rosła znacznie mocniej niż ceny mieszkań.

… a kredyty tańsze

Dobra sytuacja na rynku pracy pozwala też większej liczbie osób na zakup mieszkania z pomocą kredytu hipotecznego. Gdyby tego było mało, to ten w rodzimej walucie jest teraz znacznie tańszy niż przed laty. Zgodnie z danymi NBP przeciętny kredyt mieszkaniowy udzielany w pierwszej połowie 2019 roku był oprocentowany na 4,6%. 12 lat wcześniej było to 6,2%.

Oczywiście w 2007 roku sporą popularnością cieszyły się kredyty walutowe. Odpowiadały one za około 40% sprzedanych hipotek – wynika z danych ZBP. Te udzielane w pierwszej połowie 2007 roku były oprocentowane na 4,1%. Wynik ten zawyżyłby spread walutowy, a atrakcyjność kredytów frankowych ograniczała już wtedy rekomendacja S, w której myśl, aby zadłużyć się na 100 tysięcy złotych w ramach kredytu walutowego, trzeba było mieć zdolność kredytową pozwalającą na zaciągnięcie kredytu na 120 tysięcy złotych w rodzimej walucie. Z drugiej strony możliwe było zadłużenie się na ponad 100% wartości mieszkania, co dodatkowo pompowało wyceny mieszkań, których na rynku było po prostu za mało, aby sprostać potrzebom Polaków, którzy w niepohamowanym zachwycie poznawali uroki szybko rozwijającego się rynku kredytów mieszkaniowych.

Mieszkania mogłyby być droższe

Dlaczego takiego mechanizmu nie mamy dziś? Przecież mieszkań w Polsce wciąż brakuje (około 2 mln), a sytuacja finansowa polskich rodzin jest coraz lepsza, co tylko ułatwia dostęp do relatywnie tanich kredytów. Po pierwsze dziś deweloperzy budują około dwa razy więcej mieszkań niż 12 lat temu. Ponadto na drodze do nadmiernej ekspansji kredytowej stoją wydawałoby się niepozorne regulacje nałożone przez Komisję Nadzoru Finansowego. W ich myśl banki wymagają dziś przynajmniej 10-proc. wkładu własnego przy zakupie mieszkania na kredyt. Gdyby nie te ograniczenia, to mieszkania w Polsce mogłyby być nawet o kilkadziesiąt procent droższe niż są.

Możemy pozwolić sobie na więcej

Porzućmy jednak te rozważania makroekonomiczne i spójrzmy na kilka liczb, które do inwestorów czy nabywców mieszkań na własne potrzeby mogą trafić dobitniej, a które również pokazują jak daleko jesteśmy od mieszkaniowego szału, którego świadkami byliśmy w Polsce 12 lat temu. Postawmy się najpierw w roli osoby, która chce kupić mieszkanie dla siebie i swojej rodziny.

Bardzo obrazowe szacunki NBP z raportu za 2 kwartał 2019 roku pokazują, że za przeciętną miesięczną pensję rodacy mogą kupić 0,82 metrów przeciętnego „M” w dużym mieście. Ten wydawałoby się niewysoki wynik jest bez porównania lepszy niż analogiczny wynik z trzeciego kwartału 2007 roku (0,48 m kw.). Wtedy to faktycznie mieliśmy do czynienia z mieszkaniową bańką, a pęd do zakupu własnego „M” był bez porównania silniejszy niż dziś. Aby pokazać z jakiej skali szaleństwem mieliśmy wtedy do czynienia warto powiedzieć, że mieszkania musiałyby jeszcze zdrożeć o ponad 70%, aby pensja przeciętnego Polaka pozwalała dziś na zakup tak samo skromnej powierzchni, co u szczytu ostatniej hossy.

Kredyt bardziej przystępny

Spójrzmy jednak na sprawę też z innej perspektywy. Często Polacy kupują przecież mieszkania z pomocą kredytów hipotecznych. Dlatego ich optyka może być inna. Bardziej przemówiłby do nich argument o tym jaką część wynagrodzenia musieliby przeznaczyć na ratę kredytu zaciągniętego na zakup mieszkania. Przyjmijmy, że tym lokum byłoby 50-metrowe mieszkanie w stolicy. W III kwartale 2007 roku za tego rozmiaru „M” z drugiej ręki trzeba byłoby zapłacić prawie 457 tys. złotych – sugerują dane banku centralnego. Przy ówczesnym oprocentowaniu kredytu złotowego oznaczałoby to ratę 25-letniego kredytu na poziomie 2400 złotych (zakładamy zadłużenie się na 80% ceny lokalu). Przy ówczesnym poziomie wynagrodzeń w sektorze przedsiębiorstw oznaczałoby to konieczność wydania 123% średniej pensji.

Dziś sytuacja wygląda znacznie lepiej. Chcąc kupić takiej wielkości mieszkanie używane, trzeba się przygotować na wydatek rzędu 448 tys. złotych, co przy identycznych założeniach i obecnej – tańszej niż przed laty - ofercie kredytowej oznacza ratę na poziomie 2010 złotych. To oznacza, że rata taka pochłonęłaby 56% przeciętnego wynagrodzenia. Biorąc pod uwagę tylko tę zależność, oznacza to po prostu, że mieszkania musiałyby zdrożeć jeszcze o 120%, abyśmy mówili o bańce na rynku mieszkaniowym na miarę tej sprzed ponad dekady.

Rentowność najmu wyższa niż 12 lat temu

Jeszcze inne spojrzenie na tę sytuację mogliby mieć inwestorzy. Z ich punktu widzenia ważniejsze od poziomu cen i wynagrodzeń Polaków jest to ile na wynajmie mieszkania będą mogli zarobić. Znowu więc rzućmy okiem na konkretne liczby z trzeciego kwartału 2007 i analogicznego okresu 2019 roku.

12 lat temu wynajem mieszkania w stolicy mógł dać dochód roczny w kwocie odpowiadającej 4,1% ceny nabycia 50-metrowego lokum – wynika z szacunków HRE Investments opartych o dane banku centralnego. Mówimy tu już o zysku „na rękę”, czyli po uwzględnieniu podatków, kosztów transakcyjnych czy tego, że mieszkanie stoi puste przez miesiąc w roku, a do tego wymaga pewnych nakładów, aby nadawało się do wynajmu.

Dziś sytuacja jest zupełnie inna. Bazując na najnowszych danych NBP można oszacować rentowność wynajmu mieszkania w Warszawie na około 5,5%. To znaczy, że dopiero wzrost cen mieszkań o około 35% sprowadziłby rentowność wynajmu do poziomu sprzed 12 lat - oczywiście przy założeniu, że inne elementy tego równania pozostałyby niezmienione.

Zarobek na wynajmie był niższy niż odsetki

Ostatecznie możemy się też zastanowić nad perspektywą inwestora, który czy to ze względów podatkowych, czy skorzystania z mechanizmu dźwigni finansowej, podejmują ryzyko zakupu mieszkania na wynajem z pomocą kredytu hipotecznego. W tym wypadku kluczowe jest porównanie oprocentowania kredytu hipotecznego i potencjalnych zysków z wynajmu. Tu dane za rok 2007 znowu wyglądają zupełnie inaczej niż te za rok bieżący.

Podczas gdy przed dwunastu laty oprocentowanie kredytu hipotecznego przekraczało 6%, to rentowność wynajmu była niższa o ponad jedną trzecią. W tego typu porównaniu dziś sytuacja wydaje się znowu znacznie bardziej racjonalna. Na wynajmie mieszkania można zarobić „na rękę” 5,5%, a kredyty są tańsze, bo przeciętnie oprocentowane na 4,6% w skali roku. Tu znowu, abyśmy mogli mówić o bańce na miarę tej sprzed 12 lat, mieszkania musiałyby zdrożeć co najmniej o 80%. Dopiero wtedy zarobek na wynajmie byłby o jedną trzecią niższy niż koszt kredytu mieszkaniowego.

Uśredniając wszystkie dotychczasowe wyliczenia można dojść do wniosku, że ceny mieszkań musiałyby się niemal podwoić, abyśmy faktycznie mogli powiedzieć, że bieżąca hossa na rynku nieruchomości jest porównywalna z tą, z którą mieliśmy do czynienia przed 12 laty. Co ważne powyżej przedstawione wyliczenia pokazują, że z punktu widzenia inwestorów potencjał do wzrostu cen mieszkań jest niższy niż w przypadku osób kupujących mieszkania na własne potrzeby. To dobrze, bo oznacza to, że zmiany cen mają szansę naturalnie wyhamować. Chodzi o to, że inwestorzy widząc rosnące ceny mieszkań – a co za tym idzie też spadającą rentowność zakupu lokalu na wynajem – powinni stopniowo ograniczać zapotrzebowanie na mieszkania. Między innymi dlatego utrzymujemy prognozę sformułowaną przy okazji ostatniej publikacji indeksu HRE - w perspektywie 1-3 kwartałów ceny mieszkań w Polsce powinny wyhamować.

Syntetyczna ocena kondycji rynku mieszkaniowego – HRE index

Indeks stworzony przez HRE Think Tank to syntetyczna miara, która ma za zadanie w prosty sposób wskazać stan rynku mieszkaniowego. Na ocenę składa się zestaw 18 wskaźników, które badają zmiany cen, ale też kondycję sektora bankowego, gospodarstw domowych i budownictwa. Odczyt za 3 kwartał przyjął wartość 0,718. To o 3,1 pkt. proc. niż kwartał wcześniej i o 10 pkt. proc. więcej niż w analogicznym okresie przed rokiem. Od początku 2014 roku indeks pozostaje w stałym trendzie wzrostowym. Wciąż pozostajemy jednak poniżej rekordowych odczytów z lat 2007-8 (ponad 0,8).

Najmocniejsze napięcia obserwowaliśmy w trzecim kwartale w obszarze budownictwa. Główny powód, to fakt, że w bieżącym roku rozpoczęta zostanie budowa nawet około 230 tysięcy mieszkań. Byłby to najwyższy wynik od kilkudziesięciu lat. Subindeks, który bada kondycję budowlanki przyjął w trzecim kwartale br. wartość 0,874, czyli przekroczył pierwszy próg ostrożnościowy (0,85). W ostatnich latach deweloperzy borykają się z niedoborem ziemi pod budowę, ich rosnącymi cenami, a także coraz wyższymi kosztami materiałów i wykonawstwa. To te napięcia pokazują badane przez nas wskaźniki i to właśnie ta sytuacja jest jednym z ważnych powodów rosnących cen mieszkań. Po prostu deweloperzy w otoczeniu rosnących kosztów przerzucają gros z nich na kupujących mieszkania.

Pewnym pocieszeniem jest za to fakt, że choć ceny mieszkań wciąż rosną z dwucyfrową dynamiką, to w ujęciu realnym ta dynamika zmian spada. Zawdzięczamy to przeważnie nielubianej przez Polaków inflacji. Tym razem jednak przełożyła się ona na odrobinę niższe realne wzrosty cen mieszkań w trzecim kwartale. W efekcie najnowszy odczyt subindeksu cen spadł w trzecim kwartale do 0,866. I choć jest to wciąż poziom przekraczający pierwszy próg ostrożnościowy, to daje nadzieję na normalizację sytuacji.

Nie powinno jednak dziwić, że w środowisku niskich stóp procentowych ceny mieszkań w ostatnim czasie rosły. Stoją za tym po części relatywnie tanie kredyty wespół z nisko oprocentowanymi lokatami. Gdy dodamy do tego niedobór mieszkań i poprawiającą się sytuację finansową gospodarstw domowych, to mamy mieszankę, która w prosty sposób przekłada się na wzrost cen mieszkań. Warto przy tym podkreślić, że w ostatnich kwartałach – pomimo bardzo sprzyjających okoliczności – wzrosty cen mieszkań w dużych miastach nie przekroczyły poziomu 10-13% w skali roku (dane NBP). Dla porównania w 2007 roku zdarzały się odczyty przekraczające 50%.

Echa głośnych ostatnio doniesień z rynku kredytów mieszkaniowych znajdziemy także we wskaźnikach składających się na, badany w ramach indeksu HRE, subindeks sektora bankowego (0,598). Chodzi o fakt, że Polacy pożyczą w bieżącym roku najpewniej ponad 60 miliardów złotych na cele mieszkaniowe. Byłby to najwyższy wynik w historii.

Przy czym warto pamiętać, że w dużej mierze wzrost wartości sprzedanych hipotek wynika z faktu, że pojedynczy dług opiewa na coraz wyższą kwotę. Sama liczba kredytów, które mogą być w bieżącym roku udzielone (220 tysięcy), nie jest już bowiem aż tak imponująca. U szczytu ostatniej hossy liczba udzielonych kredytów była prawie o połowę wyższa. Gdy do tego dodamy fakt, że wtedy dochodziło do mniejszej liczby transakcji niż dziś, to łatwo zauważymy, że obecnie kredyt jest znacznie mniej ważny dla sytuacji na rynku mieszkaniowym niż 12 lat temu. Dziś większość transakcji zawieranych jest bez pomocy finansowania bankowego. Też dzięki temu obserwowana obecnie hossa ma stabilniejsze podstawy niż to z czym mieliśmy do czynienia ponad dekadę temu.

Kolejnym ważnym fundamentem dzisiejszej mieszkaniówki jest sytuacja finansowa gospodarstw domowych. To między innymi dynamicznie rosnące dochody Polaków są powodem, dla którego wciąż subindeks ten ma dość niską wartość (0,565). Co więcej, dopiero jego odczyty w 2018 roku zaczęły wyraźnie rosnąć. Stało się tak nie bez przyczyny. Na 2018 rok przypada bowiem czas, w którym ceny mieszkań zaczęły rosnąć szybciej niż pensje.

Szanse i zagrożenia dla rynku mieszkaniowego

Głównym zadaniem indeksu stworzonego przez HRE Think Tank jest uporządkowanie napływających z rynku danych ważnych z punktu widzenia rynku mieszkaniowego. HRE Index w dobie szumu informacyjnego zbiera w sposób syntetyczny wszystkie najważniejsze informacje i przedstawia je w formie jednego wskaźnika. W ten sposób podsumowana jest historia, a co czeka nas w przyszłości?

W perspektywie 1-3 kwartałów wzrosty cen mieszkań powinny wyhamować. Wynika to z kilku czynników. Po pierwsze najnowsze prognozy makroekonomiczne zakładają wolniejszy – choć wciąż dynamiczny – wzrost PKB. To samo tyczyć się powinno wynagrodzeń Polaków. Zakładamy przy tym, że nie ma co liczyć na dalszy wzrost zatrudnienia, a rentowność wynajmu mieszkań powinna dalej powoli spadać. Dodatkowo banki od kilku kwartałów utrzymują, że nie mają zamiaru ułatwiać Polakom dostępu do kredytów hipotecznych.

Nie brakuje przy tym czynników, które mogłyby pozytywnie wpłynąć na skalę obserwowanej hossy na rynku mieszkaniowym. Przykładem jest pomysł zaprezentowany przez minister Emilewicz wedle którego deweloperzy będą mogli liczyć na preferencyjne ceny gruntów o ile 15-20% budowanych lokali przekażą na wynajem. To bardzo ważna propozycja w kontekście problemów z jakimi borykają się dziś deweloperzy, czyli rosnących kosztów i braku gruntów pod budowę mieszkań. O ile pomysł ten uda się wdrożyć, może być to impulsem nie tylko pozwalającym na wzrost liczby budowanych mieszkań, ale też ograniczającym napięcia w sektorze budowlanym, które odpowiadają za presję na wzrost cen nieruchomości.

W kontekście przyszłości mieszkaniówki bardzo ważny jest postępujący spadek oprocentowania lokat bankowych. Już dziś zakładając przeciętny depozyt możemy liczyć na najniższy procent w historii (wg danych NBP około 1,3% w skali roku przed opodatkowaniem). W efekcie inflacja pochłania siłę nabywczą oszczędności nawet 2-3 razy szybciej niż banki dopisują do kapitału odsetki. Nie dziwne więc, że część Polaków, aby ich oszczędności zaczęły realnie procentować, decydują się na zakup mieszkania na wynajem. Pogarszająca się oferta bankowa doprowadziła już do sytuacji, w której na wynajmie w stolicy można zarobić 5 razy więcej niż na statystycznej lokacie. Jeśli sytuacja będzie się pogłębiać, to skłaniać to będzie coraz więcej osób do inwestycji w mieszkania. Taki efekt może mieć zarówno rosnąca inflacja, jak i dalsza erozja oprocentowania depozytów – szczególnie, że liczne analizy publikowane w ostatnim czasie pokazują, że Polacy coraz częściej oszczędzają. Te oszczędności muszą przecież gdzieś znaleźć swoje ujście.

Popyt na mieszkania może być też dalej stymulowany przez przewidywany dalszy wzrost wynagrodzeń. Z projekcji inflacji i PKB zaprezentowanej przez NBP w listopadzie br. wynika, że analitycy banku centralnego spodziewają się, że w latach 2020-21 pensje Polaków powinny wciąż rosnąć z 6-7- proc. dynamiką. Jeśli – zgodnie z naszą prognozą – wzrosty cen mieszkań wyhamują, to mamy szansę wrócić do sytuacji, w której wynagrodzenia będą znowu rosły szybciej niż ceny mieszkań. Byłoby to dobre dla długoterminowej stabilności rynku mieszkaniowego.

W ostatnim czasie coraz większy pozytywny wpływ na sytuację na rynku mieszkaniowym mają też imigranci zarobkowi (przede wszystkim z Ukrainy). Wraz z poprawianiem się ich statusu majątkowego coraz częściej decydują się oni na wynajem samodzielnych, a nie współdzielonych mieszkań lub nieruchomości o wyższym standardzie. To generuje dodatkowy popyt na najem mieszkań i prowadzi do wzrostu poziomu czynszów. Dzieje się tak pomimo faktu, że sporo lokali kupowanych przez inwestorów, zasila ofertę rynkową. Corocznie napływające dane z MSWiA pokazują też, że coraz więcej Ukraińców decyduje się na zakup własnych „czterech kątów” nad Wisłą. Jeśli trend ten będzie kontynuowany, to popyt na mieszkania generowany przez Ukraińców, okaże się dodatkowym impulsem dla wzrostu cen mieszkań. W tym kontekście ważne jest więc to czy w 2020 roku Ukraińcy ruszą z Polski dalej na Zachód. Przemawia za tym wyższy poziom wynagrodzeń w Niemczech, ale skalę migracji może skutecznie ograniczyć słaba kondycja niemieckiej gospodarki, wyższe koszty życia za Odrą, większa odległość od domu rodzinnego czy bariera językowa.

Ostatecznie kluczowe – z punktu widzenia tego co dzieje się w rodzimej mieszkaniówce – są decyzje podejmowane przez Radę Polityki Pieniężnej. Ta nie wyklucza, że może zdecydować się na obniżkę stóp procentowych. To oznaczałoby niższe koszty kredytu i jeszcze niższe oprocentowanie lokat. Obie zmiany mogłyby być dobrze odebrane przez rodzimą mieszkaniówkę. I choć byłaby to ważna zmiana, to trzeba mieć świadomość, że prawdopodobieństwo takiego ruchu jest wciąż niewielkie. Z drugiej strony jeszcze mniej prawdopodobny jest scenariusz odmienny, czyli podwyżki stóp procentowych, co wprost skutkowałoby ograniczeniem popytu na mieszkania.

Pomimo bicia obecnie przez banki historycznych rekordów wartości udzielanych kredytów hipotecznych nie można też nie wspomnieć o zagrożeniu dla rynku mieszkaniowego, którym jest potencjalne ograniczenie akcji kredytowej. Może to wynikać zarówno z czynników leżących po stronie klientów – gdyby w wyniku spadku liczby osób pracujących spadł też optymizm Polaków i przez to ich skłonność do zaciągania zobowiązań długoterminowych. Z drugiej strony dostęp do kredytów mogą ograniczyć same banki. Warto przy tym jednak podkreślić, że choć takie zmiany instytucje te sugerują już od kilku kwartałów, to póki co nie przeszkadza im to w rozwijaniu akcji kredytowej.

Nie jest więc tak, że rodzimy rynek mieszkaniowy jest skazany na dalszą wieloletnią hossę i jest odporny na wszelkie zawirowania w rodzimej czy światowej gospodarce. Z drugiej strony obecna koniunktura ma mocne oparcie w rosnących dochodach Polaków, którzy częściej kupują mieszkania za gotówkę niż na kredyt. W efekcie nawet gdyby przyszły gorsze czasy, to mieszkania w Polsce nie powinny tanieć tak jak w latach 2008-13. Przypomnijmy, że nawet wtedy przeciętne „M” w dużym mieście staniało wg danych NBP o około 20% - licząc od szczytu z trzeciego kwartału 2007 roku do połowy 2013 roku.